土耳其:债务驱动增长的麻烦

在过去的20年中,土耳其享有强劲的经济增长。不幸的是,大部分扩张是由债务驱动的基础设施支出驱动的。这种过度的债务积累产生了重大影响,在土耳其的经济中造成了严重的失衡。

面对通货膨胀,持续的大流行和地缘政治不稳定,全球经济前景恶化了,土耳其面临的逆风只会变得更加强大。因此,国家当前的经济危机可能会进一步加剧。

基础设施驱动的增长

之后1990年代的“丢失十年”,土耳其开始了长期的强大经济增长。的确,从2002年到2020年,其GDP的年增长率为4.6%。但是,这种扩张不是由其通常的驱动因素(家庭消费)所产生的,而是由基础设施支出和其他资本支出产生的。尽管这种增长促进了增长,但它也使经济带来了几个长期问题:

1.经济不平衡高涨

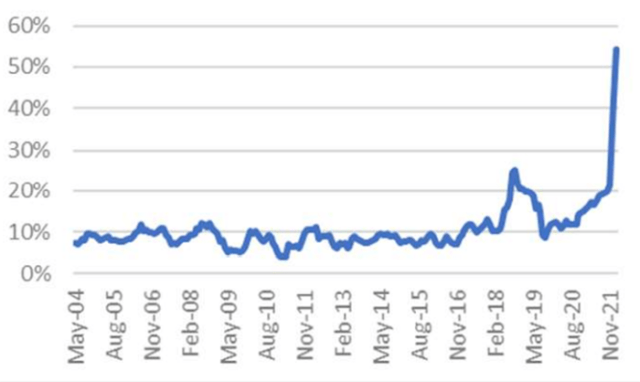

土耳其采用了宽松的货币和财政政策,以推动其经济扩张。这一增长是实现的,但是高通货膨胀和过多的债务也随之而来。土耳其的CPI在2022年2月上升到了54.4%,仍在攀登。这降低了消费者的购买力和土耳其行业的整体竞争力,更不用说土耳其里拉的价值了。

土耳其的CPI,一年一年

2.债务提高

土耳其的GDP增长得到了过度杠杆的促进。该国的总非财务部门债务已超过三倍,从2000年的211亿美元增加到2020年的8.71亿美元。相比之下,该国的GDP仅以美元计算扩大了270%。结果,经济的总债务负担从2000年的GDP的77%增加到2020年的129%。

土耳其的非财务部门债务占GDP的百分比

此外,大部分债务来自外国资料:该国的外债总计约占GDP的60%。对于一个遇到双重缺陷的国家,这种债务轨迹是不可持续的。

3.传统经济驱动力的弱点

土耳其的基础设施支出并没有使其经济的其他部门受益。该国的主要经济驱动力,家庭支出实际上已经削弱了20年的扩张,从2000年第一季度的GDP的69%下降到2020年GDP的55%。

土耳其的总固定资本形成和个人消费支出占GDP的百分比

净出口也已停滞为GDP的比例。结果,经济变得更加依赖基础设施支出和扩大债务。

一条不可持续的路径

土耳其的经济模式取决于易于信贷的可用性,而不管该国偿还它的能力如何。在全球视野变暗和国内局势恶化的情况下,这种信贷将无法如此容易获得。这只会进一步扭曲土耳其的经济。

随着里拉(Lira)的迅速下降,该国的外债已经增长越来越昂贵,并且在美国和欧洲的货币收紧时,信贷将越来越难。

土耳其的经常账户余额占GDP的百分比

通货膨胀率猖ramp,债务负荷和高失业率意味着土耳其经济面临着相当大的不稳定。同时,消费者的支出正在下降,该国的经济竞争力似乎正在下降,因为它与发达市场的交易较少,而随着新兴市场的交易越来越少。

继续以债务驱动的增长道路继续加剧土耳其的问题:的确,它可能导致更深层次的衰退,甚至更糟糕的是,延长了停滞。外部事件如通货膨胀率上升和俄罗斯 - 乌克兰战争将进一步阻碍土耳其增长。

1958年和1970年代和1990年代,土耳其以前在土耳其发生了经济危机,遵循类似的过度通货膨胀,经常账户赤字升高和裂缝lira的模式。历史表明需要谨慎。

政府没有帮助

土耳其政府的经济政策并不表示正在做出必要的课程纠正。国家领导人似乎将政治目标优先于经济稳定。此外,缺乏独立的机构使平衡的政策更加难以实现。

一个警示性的故事?

土耳其的经济增长道路为依赖债务增长的其他发展中国家提供了一门课程:对杠杆的过度依赖会造成经济扭曲,从而产生深远的后果。

如果您喜欢这篇文章,请不要忘记订阅进取的投资者。

所有帖子都是作者的意见。因此,他们不应将其解释为投资建议,也不一定反映CFA研究所或作者雇主的观点。爱游戏app下载游戏

图片来源:©Getty Images/Sami Sert

CFA研究所成员的专业学习爱游戏app下载游戏

爱游戏app下载游戏CFA Institute成员有权获得自决和自我报告专业学习(PL)学分,包括内容进取的投资者。成员可以使用他们的在线PL跟踪器。

您提出的一个关键是,“债务驱动的基础设施支出”一直在不稳定。您是否暗示政府的投资一直在众所周知的“白象”中,而不是支持经济的有用项目?如果是这样,则尚不清楚以上。如果[大多数]支出的支出是在改善道路,港口,卫生等方面,这些支出可能会被企业“利用”,那么增加的债务将增强经济,而增量产出的增量产出将是积极的。[就个人而言,鉴于政府不明智地花费的倾向,我不会期望这种情况。]

这是您提出的好点。虽然我不是直接说的,但我正在使用间接证据,因为经济其他部门缺乏改善,可以说这种基础设施支出总体上并不是有益的。